让不懂建站的用户快速建站,让会建站的提高建站效率!

菏泽市开发区鑫鑫网页设计工作室

菏泽市开发区鑫鑫网页设计工作室

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

文:云晨期货研发部 蒋俊、武叶霖奕、王楠

核心观点:

面对经济下行的压力,2024年9月美联储议息会议大概率开启本轮美联储降息周期。本文力图通过梳理历史上(近7次)降息周期中的商品的表现来辅助判断后续商品价格走势。当然,历史不会简单重复,整个时代背景也在发生着变化,分析工作不能死守历史经验主义,但从历史去看问题,可以让我们在分析问题时获得一个相对客观的参照系。

根据美国的个人消费支出同比、新增非农就业人数、失业率、生产与投资等数据,目前阶段更倾向定义美国经济为增速放缓,并未陷入衰退。因此,9月份大概率开启的美联储降息周期更倾向于认为是“预防式降息”。

基于本轮降息为“预防式降息”的判断,参考历史上“预防式降息”阶段,本轮降息周期的背景与1995年及2019年的状况有相似之处。参考这两次降息阶段前后商品的表现,对于本轮降息周期商品走势的判断有几个启示:

1)黄金:降息周期上涨概率较大,尤其在降息之前表现较好,主要与提前反映降息预期有关,降息过程中维持涨势,但涨幅收窄。

2)铜、铝:降息周期下跌情况占多数,这主要是因为降息是为了应对经济下滑的货币政策手段,也就是说降息操作的前提是经济已经开始下滑,所以大部分降息周期开始后,铜、铝价格首先反映的是经济下滑的现实。铜、铝在预防式降息周期的跌幅显著小于衰退式降息周期,且在预防式降息周期铜、铝价格往往先跌后涨,主要与降息对经济提振作用存在一定的滞后性有关。降息开始时,经济数据依然保持惯性下滑的状态,商品价格维持偏弱状态,直到降息对经济开始给到正反馈之后,铜、铝价格才开始止跌回升,这可能也是9月本轮降息周期开启后,铜、铝价格可能的路径。

3)原油:与铜、铝类似,在预防式降息周期的跌幅显著小于衰退式降息周期。预防式降息周期涨跌不一定,与地缘政治因素对原油的扰动较大有关。

一、历史回顾:美联储历次降息背景和类型划分

降息根据其发生时的经济表现可以大致分为两类,预防式降息和衰退式(或纾困式)降息。

预防式降息是指发生在经济尚未出现明显衰退但存在潜在风险时的降息,其目的是通过降低利率来提振市场信心、促进经济增长,以防范经济出现衰退,通常具有累计次数较少、幅度不大的特征。衰退式降息则是指在经济已经出现衰退迹象或者已经发生明显风险事件时的降息,是对经济下行采取的紧急补救措施,目的在于刺激经济活动、稳定金融市场,通常呈现累计次数较多、幅度较大的特征。

本文将梳理历史上近7次降息的经济背景,并对降息类型做合理划分:

1、1989年6月-1992年9月

1989年,美国经济指标出现明显放缓,总需求大幅削减,面临储贷危机;整体处于房贷违约、信贷紧缩、银行破产频发、经济衰退的环境中。美联储为了应对较大的经济下行压力、缓和衰退风险而开始降息。此次降息属于衰退式降息。

2、1995年7月-1996年1月

当时美国处于经济软着陆、就业明显偏弱的环境中,美联储在判断经济增长放缓程度高于预期、潜在通胀压力减弱后,为了防范潜在的经济下行风险,主动进行降息操作。此次降息属于预防式降息。

3、1998年9月-1998年11月

1998年亚洲金融危机爆发,整体看美国经济本身未受到明显影响,但美国长期资本管理公司(LTCM)的高杠杆业务受到俄罗斯延期偿还所有对外债权的影响,该业务所涉及的债券价值暴跌,LTCM产生巨额亏损,短短半年内亏损90%。美联储为了避免美国国内出现系统性风险,主动降息3次共75BP。此次降息属于预防式降息。

4、2001年1月-2003年6月

2001年美国互联网科技泡沫破裂,经济遭受负面影响,“9·11”恐怖袭击事件的突发又带来极大冲击,美国经济陷入衰退,美联储采取降息措施来拯救经济、应对金融市场危机。此次降息属于衰退式降息。

5、2007年9月-2008年12月

2007年起,美国开始爆发次贷危机,经济情况恶化,出现衰退。美联储为了拯救经济,连续降息10次,配合大规模购买国债和量化宽松政策,来防止经济进一步衰退。此次降息属于衰退式降息。

6、2019年7月-2019年10月

2019年全球经济放缓,贸易局势紧张、摩擦增加,美国经济在此之前已经历长周期“大缓和”,此时GDP增长的放缓更加显著,美联储为了应对潜在的经济增长下行风险、缓和低通胀问题,降息3次。此次降息属于预防式降息。

7、2020年3月

2020年新冠疫情突发,全球经济陷入动荡,大类风险资产价格剧烈回调,美国经济不可避免地受到共振影响出现明显下行。恐慌及低迷情绪打底的环境下,美股出现创纪录暴跌,并发生四次“熔断”,疫情初始期间一个月内跌幅高达34%,还出现了4次日内跌幅超5%的情况。在此背景下,美联储在2020年3月非常规紧急降息2次,分别大幅降息50BP、100BP,并重启量化宽松政策和一系列流动性便利操作,以期达到稳定经济市场和支持经济恢复的目的。此次降息属于衰退式降息。

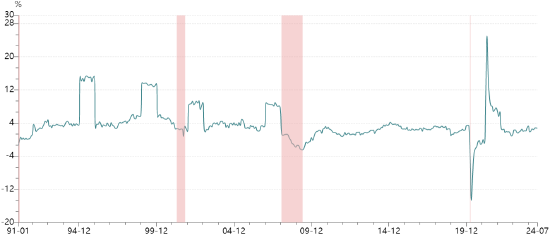

图1:美国联邦基金目标利率

数据来源:Wind、云晨期货研发部

二、美国历次降息主要商品表现

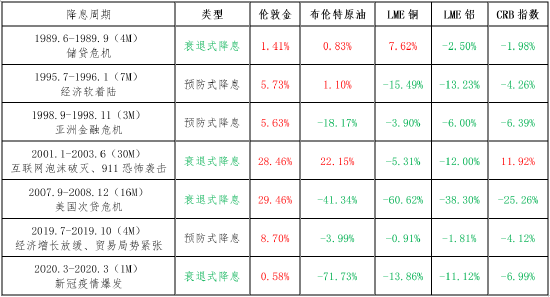

下表中统计了近7次降息周期内具有代表性的大宗商品的涨跌幅度,分别选取了黄金、原油、铜、铝和CRB指数。

表1:美国历次降息期间主要商品涨跌幅统计表

数据来源:Wind、云晨期货研发部

图2:美国历次降息期间主要商品涨跌情况

数据来源:Wind、云晨期货研发部

从上图中可以看到两个明显的特点:一是黄金作为重要避险资产,无论出于对抗美元信用风险还是对抗经济下行风险的需要,不管在哪一降息背景下都表现为上涨;二是从其他商品的波动幅度可以看出,大宗商品跌幅在衰退式降息周期中更大。

三、9月降息情景下商品走势预估

2024年7月以来,随着美国通胀数据的进一步下行、就业数据大幅不及预期以及制造业等核心数据的全面走弱,逐渐靠近美联储降息的条件,在8月底的杰克逊霍尔央行年会上美联储主席鲍威尔明确表示降息的时机已经到来,这意味着9月份美联储将高概率开启美国降息周期。那么,这一轮降息属于“预防式降息”还是“衰退式降息”?

1、从目前情况看,9月降息更倾向于“预防式降息”

美国关于衰退阶段的划分长期以来由国家经济研究局(NBER)认定,主要考察的指标包括扣除转移支付后的个人实际收入、非农就业、家庭调查就业、实际个人消费支出、实际制造与贸易销售、以及工业产出。归纳起来,NBER关于衰退的界定主要就是围绕三个维度:1)收入和消费;2)就业;3)生产和投资。

对比1970年以来各衰退阶段的上述三个维度的表现特征:1)收入与消费,个人消费支出同比在衰退前大幅放缓,绝大部分衰退阶段个人消费支出同比转负;2)就业,失业率在衰退初期平均抬升至5%以上,非农新增就业人数转负;3)生产与投资,工业产出同比快速回落并转负,实际非住宅固定投资规模平均回落幅度约8%。我们以此为参考来界定目前美国经济所处的阶段。

从目前美国经济和就业数据的表现来看:

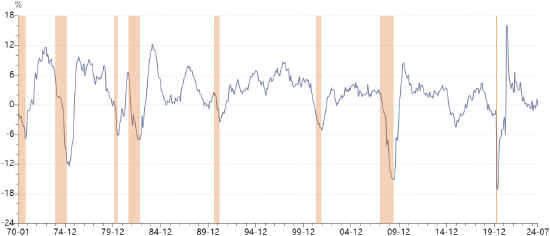

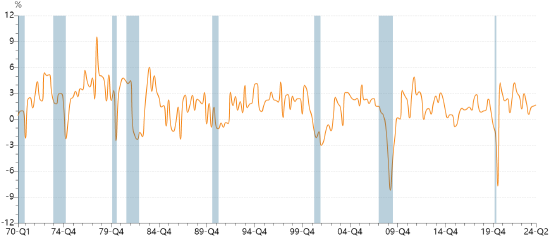

1)收入和消费,美国个人消费支出同比增速从2023年1月的7.9%降至2024年7月的5.3%左右,且高于疫情前2015-2019年的平均4.0%的增速,显示出当前美国消费的较强韧性。

图3:美国个人消费支出同比增速

数据来源:Wind、云晨期货研发部

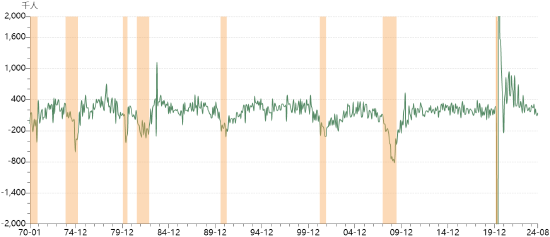

2)就业,美国2024年8月新增非农就业人数14.2万(预期16.5万,前值8.9万);失业率为4.2%(预期4.2%,前值4.3%);薪资同比增长3.8%,环比增长0.4%(前值分别为3.6%和0.2%);劳动力参与率62.7%(预期62.7%,前值62.7%)。总体来说,美国就业市场仍处在降温通道,但劳动参与率与7月持平以及失业率四个月来首次回落,亦显示美国就业市场仍相对平稳,目前就业市场的走弱幅度不至于导致经济衰退的发生。

图4:美国新增非农就业人数

数据来源:Wind、云晨期货研发部

图5:美国失业率

数据来源:Wind、云晨期货研发部

3)生产与投资,生产方面,2024年7月美国工业产出同比-0.18,已开始转负,但转负程度较小,历史上衰退阶段通常伴有生产的大幅转负;投资方面,实际非住宅固定投资规模目前季度环比仍保持正增长。

图6:美国工业产出同比

数据来源:Wind、云晨期货研发部

图7:美国私人非住宅固定投资环比

数据来源:Wind、云晨期货研发部

综上,目前阶段更倾向定义美国经济为增速放缓,并未陷入NBER所定义的衰退。因此,9月份大概率开启的美联储降息周期更倾向于认为是“预防式降息”。

2、9月降息商品走势预估

基于本轮降息为“预防式降息”的判断,参考历史上“预防式降息”阶段,本轮降息周期的背景与1995年及2019年的状况有相似之处。参考这两次降息阶段前后商品的表现,对于本轮降息周期商品走势的判断有几个启示:

1)黄金:降息周期上涨概率较大,尤其在降息之前表现较好,主要与提前反映降息预期有关,降息过程中维持涨势,但涨幅收窄。

2)铜、铝:降息周期下跌情况占多数,这主要是因为降息是为了应对经济下滑的货币政策手段,也就是说降息操作的前提是经济已经开始下滑,所以大部分降息周期开始后,铜、铝价格首先反映的是经济下滑的现实。铜、铝在预防式降息周期的跌幅显著小于衰退式降息周期,且在预防式降息周期铜、铝价格往往先跌后涨,主要与降息对经济提振作用存在一定的滞后性有关。降息开始时,经济数据依然保持惯性下滑的状态,商品价格维持偏弱状态,直到降息对经济开始给到正反馈之后,铜、铝价格才开始止跌回升,这可能也是9月本轮降息周期开启后,铜、铝价格可能的路径。

3)原油:与铜、铝类似,在预防式降息周期的跌幅显著小于衰退式降息周期。预防式降息周期涨跌不一定,与地缘政治因素对原油的扰动较大有关。

免责声明

一、投资有风险,本文章系对云晨期货有限责任公司(以下简称“本公司”)的信息更新,并非广告、要约邀请、或投资建议,不应凭借本报告进行具体操作,云晨期货不会因任何机构或个人接收到本报告而视其为本公司的当然客户。

二、本报告中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,且本报告并不能完全阐述出市场变动的所有影响因素,期货市场相关品种波动剧烈,存在较大的不确定性与投资风险,本公司也无法就市场行情做出确定性判断。报告中的内容和意见仅反映本公司于发布本报告当日的判断,不保证所包含的内容和意见不发生变化。 同时,本公司对本报告所含信息可在不发出通知的情况下进行修改,投资者应当自行关注相应的更新或修改。

三、文章内容仅供参考,不代表本公司对其内容的认可和推荐,不构成本公司做出的投资建议或对任何投资价值观点的认可。投资者应自主进行投资决策,本公司及其雇员不承诺投资者一定获利,不与投资者分享投资收益,在任何情况下,我公司及其雇员对任何人使用本报告及其内容所引发的任何直接或间接损失概不负责。

四、本文章所涵盖之内容仅供对投资风险具有充分承受能力的机构投资者或高端个人投资者审阅,本信息不可作为投资依据。投资者在做出投资决定前须阅读相关的法律文件及规定,并确保对投资潜在的收益和风险有充分的认识和了解,本公司并不保证文章的内容完整、准确和及时更新。

五、本报告版权归本公司所有。未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,须在本公司允许的范围内使用,并注明本报告的发布人和发布日期,提示使用本报告的风险,且不得对本报告进行任何有悖原意的引用、删节和修改。若本公司以外的其他机构发送本报告,则由该机构独自为此发送行为负责。本报告不构成本公司向该机构之客户提供的交易建议,本公司、本公司员工亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

六、本文章所载的信息并无意分发给在任何司法辖区或国家的任何人士或实体或供其使用(如该等传发或使用违反该等司法辖区或国家的法律或法规)。

七、本公司若无意侵犯了第三方的知识产权,请与本公司联系,本公司将进行核实并更正。

八、期货期权交易有风险,投资者申请开立期货账户或交易权限须满足证券期货投资者适当性要求,具备匹配的风险承受能力。期市有风险,投资需谨慎。

分析师:蒋俊 投资咨询号:Z0010829

分析师:武叶霖奕 投资咨询号:Z0012170

分析师:王楠 投资咨询号:Z0018602

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 菏泽市开发区鑫鑫网页设计工作室